相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。

- (1) 土地

土地は、原則として宅地、田、畑、山林などの地目ごとに評価します。

土地の評価方法には、路線価方式と倍率方式があります。

- (2) 家屋

固定資産税評価額に1.0を乗じて計算します。

したがって、その評価額は固定資産税評価額と同じです。

- (3) その他

- イ 賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

- ロ 相続した宅地等が事業の用や居住の用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例があります。

- ハ 負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

【参考】マンションの評価方法

マンションは、敷地権(土地)の価額と区分所有する建物の価額の合計額により評価します。

具体的には、敷地権(土地)の価額についてはマンションの敷地全体の価額にその区分所有する建物に係る敷地権の割合を乗じて評価し、区分所有する建物の価額については固定資産税評価額により評価します。

<敷地権(土地)の価額>

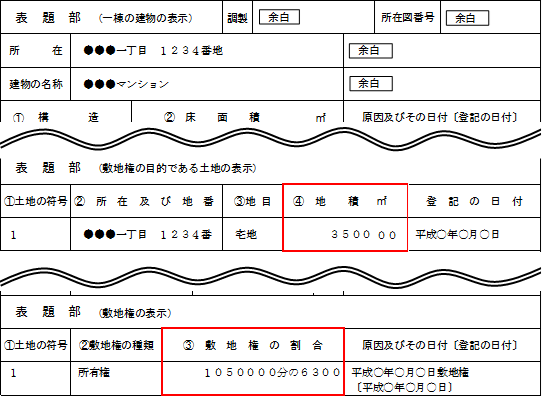

【登記事項証明書の例(マンションの場合)】

登記事項証明書については、法務局ホームページの、不動産登記のよくあるご質問等をご参照ください。

○ 前提要件

正面路線価:200千円/㎡ 正面路線価:200千円/㎡

利用状況:被相続人が居住していたもの(自用地) 利用状況:被相続人が居住していたもの(自用地)

面積(地積):17200.00㎡ 面積(地積):17200.00㎡

持分割合(敷地権の割合):2000000分の7500 持分割合(敷地権の割合):2000000分の7500

○ 評価方法

マンションの敷地全体の評価を行います。

200千円×17200.00㎡=3,440,000千円

敷地全体評価に敷地権の割合を乗じて区分所有部分の評価を行います。

3,440,000千円×7500/2000000=12,900千円(評価額)

<区分所有する建物の価額>

【課税明細書の例(マンションの場合)】

○ 評価方法

固定資産税評価額に1.0を乗じて計算します。

7,000,000円×1.0=7,000,000円(評価額)

相続税の申告が必要と思われる方は

相続税に詳しい堤税理士事務所に

お気軽にご相談ください。

048(648)9380

建物

国税庁HPより一部転載

- (2) 家屋

固定資産税評価額に1.0を乗じて計算します。

したがって、その評価額は固定資産税評価額と同じです。

- (3) その他

- イ 賃貸されている土地や家屋については、権利関係に応じて評価額が調整されることになっています。

- ロ 相続した宅地等が事業の用や居住の用として使われている場合には、限度面積までの部分についてその評価額の一定割合を減額する相続税の特例があります。

- ハ 負担付贈与あるいは個人の間の対価を伴う取引により取得した土地や家屋等について贈与税を計算するときは、通常の取引価額によって評価します。

【参考】マンションの評価方法

マンションは、敷地権(土地)の価額と区分所有する建物の価額の合計額により評価します。

具体的には、敷地権(土地)の価額についてはマンションの敷地全体の価額にその区分所有する建物に係る敷地権の割合を乗じて評価し、区分所有する建物の価額については固定資産税評価額により評価します。

<敷地権(土地)の価額>

【登記事項証明書の例(マンションの場合)】

登記事項証明書については、法務局ホームページの、不動産登記のよくあるご質問等をご参照ください。

○ 前提要件

正面路線価:200千円/㎡

利用状況:被相続人が居住していたもの(自用地)

面積(地積):17200.00㎡

持分割合(敷地権の割合):2000000分の7500

○ 評価方法

マンションの敷地全体の評価を行います。

200千円×17200.00㎡=3,440,000千円

敷地全体評価に敷地権の割合を乗じて区分所有部分の評価を行います。

3,440,000千円×7500/2000000=12,900千円(評価額)

<区分所有する建物の価額>

【課税明細書の例(マンションの場合)】

○ 評価方法

固定資産税評価額に1.0を乗じて計算します。

7,000,000円×1.0=7,000,000円(評価額)

「貸家」とは、

借家権

(借地借家法により

借家に対する保護規定の適用対象となる

家屋の借主が有する賃借権)

の目的となっている家屋をいう

「貸家建付地」→

その貸家の敷地の用に供されている宅地

貸家(建物)の評価=自用家屋の評価額x ( 1 – 借家権割合0.3× 賃貸割合)

貸家建付地(土地)の評価=自用宅地の評価額x ( 1 一借地権割合× 借家権割合0.3× 賃貸割合)

賃貸割合は、

その貸家の各独立部分

(構造上区分された数個の部分の各部分をいう。)

がある場合に、

その各独立部分の賃借(賃貸) の状況に基づいて、

次の算式により計算した割合によります。

「その家屋の各独立部分の床面積の合計のうち課税時期において賃借(賃貸)されている各独立部分の床面積の合計」

÷

その家屋の各独立部分の床面積の合計

「各独立部分」とは、

建物の構成部分である

隔壁、扉、階層

(天井及び床) 等によって

他の部分と完全に遮断されている部分で、

独立した出入口を有するなど

独立して賃貸その他の用に供することが

できるものをいいます

したがって、例えば、

ふすま、障子又はベニヤ板等の

堅固でないものによって仕切られ

ている部分

及び

階層で区分されていても、

独立した出入口を有しない部分は

各独立部分には該当しない。

なお、外部に接する出入口を有しない部分であっても、

共同で使用すべき

廊下、階段、エレベータ一等の

共用部分のみを通って

外部と出入りすることができる構造となっている

ものは、上記の

独立した出入口を有するものに該当する。

「各独立部分」には、

継続的に賃貸されていた各独立部分で、

課税時期において、

一時的に賃貸されていなかったと認められるものを

含むこととして差し支えない。

ご相談はこちらから受け付けています。→048(648)9380

まずはお電話でお気軽にご相談下さい。

その際「ホームページを見た」とおっしゃっていただければスムーズです。

お電話で概要をお伺いいたします、日時を決めていただき

面談させていただきます。

1内容、財産状況のヒアリング

おおまかな財様などの内容の状況をお聞かせ下さい。

2サービス内容のご説明

当事務所で提供させて頂くサービスの内容をご説明致します。

3報酬見積額のご呈示

申告報酬の見積額をご提示致します。

相続税の申告が

必要な場合には、堤税理士事務所にぜひご相談下さい。

048(648)9380ご相談はこちらから受け付けています

遺産の総額の0.5%前後です。

税理士報酬の目安

相続財産が5千万円程度の場合、30万円前後です。

相続財産が8千万円程度の場合、40万円前後です。

相続財産が1億円程度の場合、50万円前後です。

相続財産が2億円程度の場合、80-100万円前後です。

相続財産が3億円程度の場合、100-150万円前後です

(平均的な税理士の

相続税申告の報酬1%

に比較して半額程度の金額で、

お引き受けいたします)

良心的料金でも品質は一流の

相続税申告書システムを使用いたしますのでご安心ください。

なるべくお客様のご希望に沿う料金で

承りたいと考えております。

相続発生から、やらなければならない手続

7日以内に死亡届を提出

葬式費用の領収書を保管

遺言書の有無を確認

遺言書がある場合には、住所地の家庭裁判所にもって行き、

遺言書の検認を受けて、家庭裁判所で開封しなければなりません

但し、公正証書遺言は、これらの手続きは不要です。

3ヶ月以内に相続の放棄・限定承認の申し立て

財産と借金の状況を把握し、相続するか、しないかを決めます。

借金が多い場合などで、相続の放棄や、

限定承認などを家庭裁判所に申し立てる期限は、

相続の開始を知った日から3ヶ月以内です。

4ヶ月以内に

被相続人の所得税の申告。納付(準確定申告)

10ヶ月以内

相続税の申告、納税期限までに

遺産(財産)の評価をする必要があります。

遺産分割協議書の作成

相続税申告書の作成

遺産の名義変更手続き |

法定相続人が4人の場合で

生命保険金を5000万円

取得したが、

課税対象となるのはいくら?

5000万円-(500万円×4)=3000万円です

非課税財産

(墓所霊廟、

生命保険金のうち500万円に法定相続人を乗じた金額など)

申告期限

相続の開始を知った曰の翌日から10か月以内に

被相続人(お亡くなりになった人)の

死亡時の住所地の

税務署に申告します。

さいたま市大宮区浦和区上尾川越等

埼玉県、相続税申告、財産評価。

相続財産が約1億円の場合、

60万円前後です |